에코프로비엠의 인기가 뜨겁다. 전기차 시장이 기하급수적으로 성장하면서 전기차의 들어가는 배터리를 생산하는 기업들이 활황을 맡고 있기 때문이다. 그중 단연 돋보이는 기업이 에코프로비엠이다. 오늘은 이 에코프로비엠이 어떤 회사인지, 주가 전망은 어떻게 되는지에 대해서 자세히 알아보자.

에코프로비엠이란

에코프로비엠은 배터리 양극재를 제조하는 회사다. 여기서 만들어 낸 배터리는 가장 대표적으로 전기차, 에너지저장시스템, 무정전전원장치, 항공우주용,,의료용, 군사용 리튬이온 2차 전지를 생산하는데 활용이 된다. 전기차 시장이 지속적으로 확대되고 있는 상황에서 에코프로비엠에 전망은 매우 밝다고 볼 수 있다

에코프로비엠 주가

에코프로비엠 주가는 현재 92,000원 선에서 유지되고 있다. 최근 3년 간의 주가 추이를 살펴보면 2~3만원 사이에서 시작해서 3년 만에 주가가 거의 3~4배 가까이 증가한 셈이다. 국내 주식 치고는 안정적으로 우상향 하는 그래프를 그리며 성공적인 성장세를 보여주고 있다

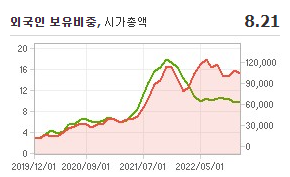

다만 최근 외국인보유비중이 감소하였다. '19년 12월만 하더라도 주가의 흐름과 외국인보유비중이 거의 유사하게 움직였다. 하지만 2022년 1월 하락폭을 맞이하면서 외국인보유비중도 같이 떨어진 떨어졌다.

2022년 1월에 주가가 20% 가까이 폭락하는 것은 주식 내부자 거래 혐의로 임원 4~5명이 기소되었기 때문이다. 소식이 알려지자 장중 폭락을 거듭하다가 마감 할 때는 거의 20%까지 떨어졌다. 회사 입장에서는 역대 최악의 위기를 맞았고 외국인 투자자들은 이 회사의 운영진에 대한 신뢰도를 잃었다. 그때 떠나갔던 외국인 투자자들은 다시 돌아오지 않고 있다. 이후 주가는 다시 반등 하여서 9만 원 선까지 돌아왔고, 무상증자도 실시했다.

에코프로비엠 주가 전망, 목표가

.

에코프로비엠의 목표 주가는 현재 16만 원 대에서 유지되고 있다. 한때 56만 원 선까지 목표주가가 급등했다가 급락한 기록이 있지만 적정 주가는 16만 원 대로 보인다. 현재 주식 가격이 9만 원대이기 때문에 현재 구매를 하게 되면 약 2배 조금 안 되는 수익률이 예상된다.

투자의견은 2021년 12월부터 계속 4점 대를 유지하고 있다. 4점은 매우 강한 매수의견이기 때문에 삼성전자나 현대자동차 등 우량기업들이 같은 경우 항상 4점 대를 유지하고 있다. 그런데 에코프로비엠의 경우에는 2022년 10월에 매수의견이 4.05까지 올라가는 기록을 달성하기도 했다. 그만큼 에코프로비엠 전망이나 가능성을 높이 평가 한 것이다.

매수의견의 분포를 보면 1개월 전에는 매수의견인 전문가들이 23명이었으나 현재는 다소 매수의견 줄어든 모양새다. 하지만 매수의견을 가진 사람이 한두 명 정도 줄었다고 해서 대세에 큰 지장이 있어 보이지는 않는다. 따라서 현재도 구매하기에 나쁜 시기는 아니다.

하지만 단순히 전문가들의 의견이나 현재 주가 흐름만 보고 살 수는 없는 것이다. 실제 기업이 매출을 잘 달성하고 있는지를 체크해 볼 필요가 있다. 3년 전 2019년을 시작으로 해서 시장에서 예측하는 매출액을 항상 충족시켜 왔다.

2020년에는 예측치와 거의 동일하게 매출액을 달성하였고, 2021년 같은 경우에는 근소하긴 하지만 시장의 예측 매출액을 상회하는 실적을 발표하였다. 이에 따라서 시장에서는 2022년에 거의 두 배에서 세 배달하는 매출액을 기대하고 있으며 이 기대치를 충족하는 경우 주가는 지속적으로 우상향 하는 그래프를 그리면 나갈 것이라고 보인다.

증권사별 목표 주가를 살펴보면 대부분 14만 원에서 18만 원 사이로 설정을 하고 있다. 가장 최근에 했던 증권사별 목표주가에 비하면 약 2천 원 정도가 감소한 수치이다. 심지어 유안타증권 같은 경우에는 직전 목표주가가 17만 7천 원 되었는데 다시 수정할 목표주가를 보면 158,000원 대로 거의 2만 원 가까이 목표주가를 하향조정했다.

목표 주가는 다소 하향 조정 되었지만 증권사별로 세부적인 검토보고서를 보면 미래 전망에 매우 밝다. DS 투자증권에서는 목표주가를 18만원으로 보고 있는데 그 이유가 기술경쟁력, 수직계열화로 인해 중장기적인 수익성 유지할 것으로 판단했기 때문이다.

신한투자증권에서는 에코프로비엠이 사업영역에 대한 생태계 확보에 모범 사례라고 극찬을 할만큼 긍정적으로 기업의 미래를 보고 있다. 특히 "모든 게 커진다"라는 한 줄 평처럼 앞으로 에코프로비엠이 단순한 중소기업이 아니라 중, 대기업 반열에 오를 수도 있는 가능성을 열어두고 있다

에코프로비엠과 다른 경쟁사들의 수익성을 비교해 보자. 현재 에코프로비엠에 수익률은 지속적으로 60% 100% 사이를 유지하고 있다 SK아이테크놀로지가 지속적으로 수익률이 하락하는데 반해 굉장히 높은 수익률을 유지하고 있는 셈이다. 엘앤에프, 명성티엔에스 비교한다면 다소 낮은 수치이기는 하지만 향후 성장 가능성이 높기 때문에 수익률 향상도 기대해 볼만할 것 같다